.jpg)

Vous préparez votre série A. Votre CFO vous dit de ne rien communiquer avant la signature. Votre associé veut déjà briefer Les Échos. Et votre agence généraliste vous propose un communiqué de presse calqué sur ce qu’elle fait pour une marque de cosmétiques. Résultat : vous êtes paralysé, ou pire, vous commettez une erreur qui vous coûtera votre relation avec les journalistes les plus influents du secteur. Les relations presse d’une startup fintech obéissent à des règles que 90 % des agences ne maîtrisent pas. Ce guide vous donne la méthode, les jalons, et les pièges à éviter.

La première contrainte, c’est le cadre AMF/ACPR. Toute communication sur un produit financier réglementé (paiement, crédit, investissement, crypto) est encadrée par des textes précis. Un communiqué qui présente une fonctionnalité non encore agréée comme disponible peut déclencher une mise en demeure. Ce n’est pas théorique : plusieurs fintechs françaises ont reçu des courriers de l’AMF après des articles de presse sur des produits en cours d’instruction.

La deuxième contrainte, ce sont les silent periods. Avant une levée, pendant un agrément, après une augmentation de capital : il existe des fenêtres où toute communication publique sur certains sujets est soit interdite, soit fortement déconseillée par vos conseils juridiques. Une agence qui ne connaît pas ces fenêtres vous exposera sans le savoir.

La troisième contrainte, c’est la narrative produit régulé. Expliquer à un journaliste la différence entre un établissement de paiement agréé et une banque, entre un PSAN enregistré et un PSAN agréé, entre un service de crédit et un service de paiement : c’est un prérequis. Si votre agence ne fait pas cette pédagogie en amont, le journaliste écrira ce qu’il comprend, pas ce que vous voulez dire.

Les journalistes fintech entendent cette phrase plusieurs fois par semaine. Elle signale immédiatement deux choses : vous n’avez pas de positionnement propre, et vous n’avez pas fait votre travail de différenciation. Pire, elle invite la comparaison directe avec une entreprise valorisée à 65 milliards de dollars, ce qui écrase votre narrative avant même que vous ayez parlé de votre produit. Construisez un angle qui vous appartient.

Le trio incontournable pour une fintech B2B en France : Maddyness (tech/startup, fort reach fondateurs), Les Échos (légitimité institutionnelle, lectorat décideurs), L’Agefi (presse professionnelle finance, prescripteurs sectoriels). À ces trois s’ajoutent Frenchweb (tech business), Option Finance (asset management, banque), et les newsletters sectorielles comme FinanceMagnates ou Fintech Mag. La presse grand public (Le Monde, Le Figaro) n’intervient qu’à partir de la série B ou d’un sujet sociétal fort (inclusion financière, crypto réglementation).

Dès que vous entrez en négociation sérieuse avec des investisseurs, vous entrez dans une zone de prudence. Vous pouvez continuer à communiquer sur votre activité courante, vos recrutements, vos partenariats existants. En revanche, toute communication qui pourrait être interprétée comme une sollicitation publique d’investissement est à proscrire. Concrètement : pas d’article sur “notre ambition de lever X millions”, pas de LinkedIn post sur “nous cherchons des investisseurs stratégiques”. Vos conseils juridiques et votre lead investor vous donneront le périmètre exact.

Si votre produit est en cours d’instruction auprès de l’AMF ou de l’ACPR, la règle est simple : vous ne communiquez pas sur ce produit comme s’il était disponible. Vous pouvez annoncer que vous avez déposé un dossier d’agrément, c’est une information factuelle. Vous ne pouvez pas promettre une date de lancement, décrire des fonctionnalités comme actives, ou citer des chiffres d’utilisation d’un service non encore autorisé. Cette règle vaut aussi pour MiCA depuis son entrée en application progressive en 2024.

Après la clôture d’un tour, vos actionnaires et vos conseils vous demanderont souvent un blackout de 30 à 60 jours sur certains sujets financiers. Cette période sert à stabiliser le cap table, à finaliser les documents légaux, et à éviter toute communication qui pourrait créer des attentes contradictoires avec les termes signés. Planifiez votre plan RP en tenant compte de cette fenêtre morte.

Une annonce de levée qui ne raconte qu’un chiffre est une annonce oubliée en 48 heures. Les journalistes ont besoin de trois angles pour produire un article qui tient : un angle business (pourquoi ce marché, pourquoi maintenant, quelle traction), un angle sectoriel (qu’est-ce que ça dit de la fintech française, du contexte réglementaire, de la concurrence européenne), et un angle dirigeant (qui êtes-vous, quel est votre parcours, pourquoi vous êtes légitime sur ce sujet). Préparez ces trois angles par écrit avant le premier briefing journaliste. Pour comprendre ce qui déclenche l’intérêt d’un journaliste face à un pitch, la grille des 6 signaux d’ouverture côté rédactions B2B est un point de départ utile.

Chaque chiffre cité dans ce dossier doit être vérifiable et défendable. Un journaliste qui découvre une incohérence entre votre dossier et vos données publiques ne vous donnera pas une deuxième chance. Pour la structure détaillée, voir notre guide complet du dossier de presse 2026.

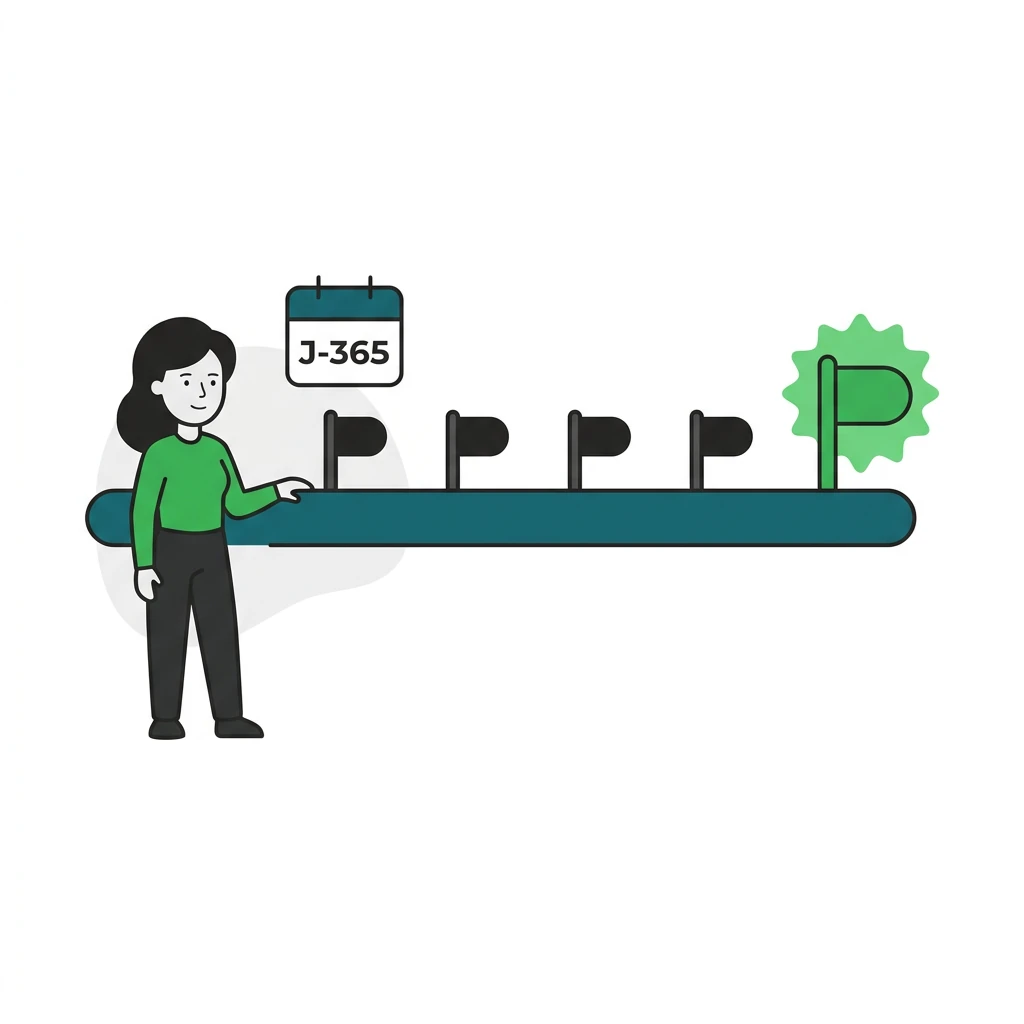

Pour une série A entre 5 et 20 millions d’euros, la pratique standard en France est de donner l’exclusivité à un seul média top-tier (Les Échos ou Maddyness selon votre cible), avec embargo à J-3. Les autres médias reçoivent le dossier sous embargo à J-1, pour publication simultanée le jour J. Ne donnez jamais l’exclusivité à deux médias concurrents sur le même périmètre : vous perdrez les deux. L’ensemble de la séquence amont/aval d’une levée se planifie au mieux avec un rétroplanning RP en 6 jalons de J-365 à J+30.

Le standard français pour les annonces fintech : embargo levé à 7h, publication autorisée à 8h. Pourquoi 8h ? C’est l’heure à laquelle les journalistes finance commencent leur revue de presse, et l’heure à laquelle votre annonce peut être reprise dans les newsletters matinales (L’Agefi Express, Les Échos Morning). Une publication à 14h perd la moitié de son impact.

Premier livrable : les quotes validées par le fondateur, le lead investor, et si possible un client. Deuxièmement, un Q&A interne de 20 questions avec les réponses approuvées : valorisation, concurrents, utilisation des fonds, prochaines étapes, réglementation. Troisièmement, un porte-parole secondaire briefé, capable de répondre aux demandes d’interview si le fondateur est indisponible. Un media training dirigeant solide sur ce porte-parole est ce qui distingue une prise de parole maîtrisée d’une interview qui dérape. Ces trois livrables évitent 80 % des crises de communication du jour J.

Si un journaliste publie avant l’embargo, votre réflexe doit être : contacter immédiatement le journaliste pour lui demander de retirer ou de patienter, puis prévenir tous les médias sous embargo que l’embargo est levé. Ne laissez jamais une fuite créer une asymétrie d’information entre vos contacts presse. Et ne cherchez pas à identifier la source de la fuite publiquement : vous abîmeriez des relations dont vous aurez besoin. En cas de bad buzz qui dépasse la fuite, basculez sur un protocole de gestion de crise H+0 à H+72.

Les Échos et La Tribune publient des tribunes de fondateurs fintech à condition que le sujet dépasse votre cas particulier. Les trois angles qui fonctionnent actuellement : la réglementation européenne et ses effets sur l’innovation (MiCA, DSP3, DORA), l’inclusion financière et les angles sociétaux, et la compétitivité de la Place de Paris face à Londres post-Brexit. Une tribune sur “pourquoi notre produit est révolutionnaire” ne passera pas. Le détail des attentes par rédaction est documenté dans notre cahier des charges des grandes sections d’opinion FR.

Le Podcast Fintech (Julien Maldonato), Fintech Insider France, Les Acteurs de la Finance (BFM Business), Génération Do It Yourself (si vous avez un angle entrepreneur fort), et les podcasts des associations sectorielles (France FinTech, Finance Innovation). Ces émissions touchent des audiences de décideurs et d’investisseurs que la presse écrite n’atteint pas toujours.

Paris Fintech Forum (janvier), France FinTech Day, les conférences ACPR sur l’innovation financière, et les événements Maddyness. Une prise de parole en panel vaut souvent plus qu’un communiqué de presse : elle positionne le fondateur comme expert, pas comme promoteur.

Une fintech qui communique uniquement lors de ses levées de fonds construit une image de startup en mode survie. Structurez votre calendrier autour de quatre catégories de milestones.

Funding et milestones financiers. Levées, atteinte de la profitabilité, franchissement d’un seuil de volume traité. Ces annonces nécessitent le dispositif complet décrit ci-dessus.

Product launches. Nouveau marché géographique, nouvelle fonctionnalité réglementée (avec agrément obtenu), intégration d’un partenaire stratégique. Attention : ne communiquez que sur ce qui est disponible ou officiellement agréé.

Regulatory wins. L’obtention d’un agrément ACPR, d’un enregistrement PSAN, d’une certification ISO ou SOC 2 : ce sont des signaux forts pour la presse pro finance et pour vos prospects B2B. Sous-exploités par la majorité des fintechs.

Customer logos et chiffres. Un témoignage client avec des chiffres vérifiables (“X a réduit ses coûts de traitement de Y%”) vaut mieux que dix communiqués génériques. Obtenez l’accord écrit de votre client avant toute communication, et faites valider les chiffres par lui.

Communiquer une roadmap produit non agréée. “Nous lancerons le crédit à la consommation en Q3” sans agrément ACPR en poche : c’est une promesse que vous ne pouvez pas tenir légalement, et que les journalistes vérifieront.

Confondre “partenariat bancaire” et “banque agréée”. Vous avez un contrat avec une banque partenaire pour l’émission de cartes : vous n’êtes pas une banque. Cette confusion, volontaire ou non, est l’une des plus surveillées par l’AMF dans les communications publiques.

Sur-claim sur les chiffres d’utilisateurs. DAU, MAU, comptes créés, comptes actifs, deals signés : chaque métrique a une définition. Un journaliste qui découvre que vos “100 000 utilisateurs” sont en réalité 100 000 comptes créés dont 15 000 actifs écrira un article que vous ne souhaitez pas lire.

Ignorer la presse pro finance. Option Finance, L’Agefi, Revue Banque : ces titres sont lus par les décideurs des grandes banques, des fonds, et des régulateurs. Si vous êtes en B2B, c’est là que se trouvent vos prospects les plus qualifiés.

Communiquer en anglais sur le marché français. Un communiqué de presse en anglais envoyé à des journalistes français signale que vous ne les considérez pas comme une cible prioritaire. Même si votre produit est international, votre communication France doit être en français.

Une fintech B2B spécialisée dans la conformité AML/KYC pour les établissements de paiement nous a mandatés six mois avant son annonce de série A (8 millions d’euros). Voici le dispositif mis en place.

Setup initial. 3 médias top-tier identifiés (Les Échos, Maddyness, L’Agefi), 8 médias spécialisés (Option Finance, Fintech Mag, Frenchweb, presse RH pour les recrutements, presse tech pour les intégrations). Chaque média a reçu un briefing personnalisé avec l’angle adapté à son lectorat.

Cadence. 1 milestone presse par mois minimum, réparti sur les 4 catégories : annonce de levée (mois 1), regulatory win (agrément ACPR obtenu, mois 3), customer logo avec chiffres (mois 5), tribune opinion dans Les Échos (mois 7), participation au Paris Fintech Forum (mois 8), lancement d’une nouvelle fonctionnalité (mois 10).

Résultats à 12 mois. 52 retombées presse qualifiées (dont 8 top-tier), part de voix mesurée sur le segment AML/KYC fintech FR passée de 4 % à 23 % (méthodologie SOV par analyse Meltwater), 6 MQL inbound directement attribuables à des articles presse via referral domain GA4, notoriété fondateur mesurée par sondage panel auprès de 200 décideurs fintech (+18 points de reconnaissance spontanée). Le budget RP représentait 12 % du budget marketing total sur la période. Pour aller plus loin sur la mesure, voir notre framework de mesure du ROI presse qui remplace l’AVE.

La stratégie RP d’une fintech se construit 90 jours avant l’événement, pas 48 heures avant. Si vous êtes en phase de préparation d’une levée ou d’un lancement produit réglementé, trois actions concrètes s’imposent : cartographiez vos silent periods avec votre conseil juridique, construisez votre narrative en trois angles, et identifiez le média qui recevra l’exclusivité. Le reste se planifie à partir de là.

Si vous voulez un audit de votre positionnement presse actuel et un plan de 90 jours adapté à votre stade, l’équipe 425PPM travaille avec des fintechs de la pré-seed à la série B.

.jpg)